Dans quel ordre placer le REER et le CELI parmi toutes nos priorités financières? Après avoir remboursé l’hypothèque? Après avoir constitué un fonds pour les études des enfants? Finalement, en a-t-on vraiment besoin? Ce genre de questions revient régulièrement et je crois qu’il est temps de visualiser davantage l’utilisation du CELI et du REER dans une planification globale de ses actifs. En se servant des différents régimes d’épargne ou d’impôt différés, voici une piste qui, je l’espère, vous éclairera davantage.

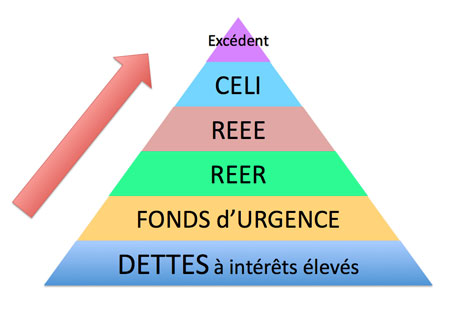

Régler ses dettes

Si on considère que les taux sur les cartes de crédit oscillent entre 18 et 28 %, on fait une sacrée bonne affaire en réglant le solde au complet ou en remboursant le maximum. C’est presque de l’argent tombé du ciel qui se récupère facilement. Payer des dettes coûteuses est le meilleur conseil qu’on peut donner à quiconque. À quoi bon faire de l’épargne à 5 % de rendement si notre dette en coûte 22 %?

Fonds d’urgence

Se constituer un fonds d’urgence équivalent à 3 à 6 mois de revenu n’est pas un luxe, mais une précaution nécessaire qui peut s’avérer salutaire en cas de perte d’emploi, de maladie, d’accident ou d’imprévu.

REER

Au troisième étage de ma pyramide des priorités, je place la cotisation REER. Le REER peut servir à court et moyen terme pour l’achat d’une propriété ou un retour aux études (REEP). Le programme RAP permet d’y puiser jusqu’à 25 000 $ sans imposition et remboursable sur 15 ans (plus les deux premières années en congé de remboursement). Si vous avez déjà une propriété, alors l’objectif du REER sera la constitution d’un fonds de retraite. Si vous avez des enfants ou des personnes à votre charge, considérer avoir des protections en cas d’invalidité et de décès serait aussi très approprié à cette étape.

REEE

Le REEE est encore très attrayant et dans plusieurs circonstances, il dépasse les attraits du CELI. La subvention de 20 % et les différents bons d’études offrent finalement une plus value non négligeable. Une cotisation à des petits enfants ou des neveux peut aussi satisfaire un de vos besoins de transmission de patrimoine.

CELI

Le CELI semble loin de la base, mais si votre taux d’impôt marginal est très faible… il peut être plus adéquat de l’utiliser à la place du REER. Généralement, le CELI vise à constituer un supplément aux autres plans ou encore, il sera destiné à la réalisation d’un projet précis. Un chalet? Une deuxième voiture? Un voyage en Europe? Il n’y a que votre imagination comme limite.

Hypothèque

Le remboursement anticipé de l’hypothèque peut se faire avec les économies d’impôt réalisées avec le REER ou avec la capacité d’épargne excédentaire. N’oubliez pas que lorsque les taux sont à des niveaux inférieurs historiques, cette dette ne révèle pas le même caractère d’urgence que celles sur des cartes de crédit. Ce qui compte le plus, c’est votre valeur NETTE. Vos actifs MOINS vos dettes= Votre valeur NETTE. Si elle progresse, vous êtes sur la bonne voie.